JAHRESBERICHT

ASIP 2025

EDITORIAL

Geschätzte Mitglieder

Sehr geehrte Damen und Herren

2025 war für die berufliche Vorsorge ein aussergewöhnlicher Jahrgang. Er bescherte den Pensionskassen vielerorts hohe Anlagerenditen, sodass sie nicht nur den aktiven Versicherten eine überdurchschnittliche Verzinsung gutschreiben konnten, sondern auch die Pensionierten mit einem Renten-Zustupf überraschten.

Ein weiterer Grund zur Freude war das Jubiläum zum Inkrafttreten des Bundesgesetzes über die berufliche Vorsorge (BVG) vor 40 Jahren. In der Rückschau kann der Januar 1985 mit Fug und Recht als Meilenstein der Schweizer Sozialpolitik bewertet werden.

Beeindruckend ist etwa, wie unaufhaltsam der Kapitalstock in der beruflichen Vorsorge seither auf rund 1300 Milliarden Franken gewachsen ist. Gleichzeitig haben die meisten Vorsorgeeinrichtungen mittlerweile genügend Rückstellungen gebildet und stehen auf gesunden Beinen. Damit können sie ihr an der Börse verdientes Geld postwendend an die Versicherten und Rentner weitergeben. Dank dieser Art der Vermögensbildung trägt die zweite Säule massgeblich zur finanziellen Sicherheit und dem breiten Wohlstand der Schweizer Bevölkerung bei.

Bei aller Leistungsstärke geht allerdings häufig vergessen: Die zweite Säule ist eine Sozialversicherung. Sie baut darauf, dass sowohl Chancen als Risiken im Kollektiv getragen werden, was ökonomisch und gesellschaftlich überaus effizient ist. Diese Vorzüge werden häufig ausgeblendet, wenn privaten Anlegern hochfliegende Renditen mit dem eigenen Sparbatzen versprochen werden. Doch anders als bei den Pensionskassen trägt man bei der individuellen Kapitalanlage alle Börsenschwankungen, jeden Anstieg der Lebenserwartung und auch die oftmals höheren Verwaltungskosten selbst.

40 Jahre nach Einführung des BVG-Obligatoriums lässt sich mit einer Prise Stolz bilanzieren: Getragen von den Sozialpartnern und durchgeführt von verantwortungsvollen Menschen mit Herzblut, ist mit der beruflichen Vorsorge ein Kunstwerk Schweizer Sozialpolitik entstanden, das Hochachtung geniesst und Vertrauen für die kommenden Jahrzehnte verdient.

Präsident

Martin Roth

Direktor

Dr. Lukas Müller-Brunner

SCHWERPUNKT

«Glaubwürdigkeit ist wichtiger als Lautstärke»

Matti Leppälä kennt wie wenige andere die Entwicklungen in der internationalen Pensionskassenwelt. Als Generalsekretär von Pensions Europe, dem Dachverband der Europäischen Pensionskassen, betont er im Interview gegenüber dem ASIP, wie fragil Rentensysteme sind. Ohne Transparenz, Fairness und kluge Regierungsführung werden strukturelle Reformen verunmöglicht. Dann dominieren Einzelinteressen zum Schaden aller.

«Glaubwürdigkeit ist wichtiger als Lautstärke»

Matti Leppälä, wir leben in unsicheren Zeiten, in denen viele Menschen Institutionen misstrauen, sich von Gemeinschaften abwenden und wieder für sich selber schauen. Was geschieht mit der Altersvorsorge, wenn die Solidarität nachlässt?

Ohne das richtige Mass an Solidarität kommen Rentensysteme unter Druck, insbesondere wenn sie auf einer kollektiven Risikoverteilung beruhen. Damit gerät die Altersvorsorge direkt ins Visier der Politik. Sie wird von Sonderinteressen überlagert und kann zu einem Spielball für Klientelpolitik werden.

Wie stark ist die berufliche Vorsorge davon betroffen?

Eine kapitalgedeckte berufliche Altersvorsorge kann dieses Risiko bis zu einem gewissen Grad abmildern, da sie auf erworbenen Ansprüchen oder individuellen Konten basiert. Dennoch beruhen sie nach wie vor auf einer generationsübergreifenden und generationsinternen Risikoteilung, sei es durch die Bündelung des Langlebigkeitsrisikos, die Glättung der Renditen oder die Kostenteilung. Die eigentliche Gefahr ist die Fragmentierung: Wenn die Menschen die Rentensysteme zunehmend als ungerecht oder undurchsichtig empfinden, schwindet die politische Unterstützung. Deshalb sind Transparenz, Fairness und gute Regierungsführung nicht nur technische Fragen, sondern unerlässlich für die Aufrechterhaltung des sozialen Zusammenhalts im Bereich der Altersvorsorge.

Es geht also neben der Solidarität vor allem um Glaubwürdigkeit?

Vertrauen ist für die Altersvorsorge von entscheidender Bedeutung. Wir haben in Europa gesehen, dass die Menschen langfristiges Sparen nicht mehr akzeptieren, wenn das Vertrauen bricht. In einigen Ländern haben Regierungen aus kurzfristigen politischen Gründen sogar kapitalgedeckte Rentensysteme rückgängig gemacht oder den Menschen erlaubt, ihre Ersparnisse abzuheben. Das zerstört das Vertrauen sehr schnell. Einmal verlorengegangenes Vertrauen wieder aufzubauen, ist äusserst schwierig.

Wie sicher können kapitalgedeckte Pensionskassen in der heutigen instabilen Welt investieren?

Kapitalgedeckte Pensionskassen sind von Natur aus langfristige Investoren – oder sollten es zumindest sein. Dies verschafft ihnen einen strukturellen Vorteil, selbst in volatilen Umfeldern, die von Geopolitik, Protektionismus und sich wandelnden globalen Allianzen geprägt sind, sofern sie nicht in einer Weise reguliert werden, die dies untergräbt.Die Herausforderung besteht heute nicht nur in der Marktvolatilität, sondern auch in regulatorischer Unsicherheit. Wenn die regelbasierte internationale Ordnung schwächer wird, nehmen Risiken wie die Fragmentierung der Kapitalmärkte, Beschränkungen für grenzüberschreitende Investitionen und die Politisierung der Kapitalallokation zu. Darum bleibt das «Prudent Person»-Prinzip der Grundpfeiler: Pensionsfonds müssen im langfristigen besten Interesse ihrer Mitglieder investieren, mit guter Diversifizierung und gutem Risikomanagement. Langfristige Investoren können schwierige Zeiten meistern, aber nur, wenn das regulatorische und politische Umfeld ihnen dies frei und vorhersehbar ermöglicht.

« Systeme, die auf einer starken Sozialpartnerschaft und langfristiger Konsensbildung beruhen, sind im Allgemeinen widerstandsfähiger. »

Welche weiteren tiefgreifenden Veränderungen werden die Rentensysteme prägen?

Die wichtigsten langfristigen Einflussfaktoren sind bekannt, doch ihr Zusammenspiel wird immer komplexer. Dazu zählen die alternde Bevölkerung, die steigende Lebenserwartung und sich wandelnde Arbeitsmärkte, einschliesslich Teilzeitarbeit und verschiedener Formen atypischer Beschäftigung. Eine vielleicht wachsende Herausforderung besteht darin, dass in vielen Ländern die politischen Zyklen kürzer oder volatiler werden. Gute Rentensysteme basieren auf einer langfristigen und stabilen Politik, welche die Rentenpolitik nicht stagnieren lässt, sondern sie weiterentwickelt und zukunftsfähig macht. In Europa sehen wir deutlich, dass kurzfristige politische Anreize allzu oft zunehmend im Widerspruch zur langfristigen Tragfähigkeit der Renten stehen. Das ist wahrscheinlich die einschneidendste Veränderung.

Sind die Rentensysteme gut auf solche strukturellen Veränderungen vorbereitet?

Einige sind es, viele jedoch nicht. Systeme, die auf einer starken Sozialpartnerschaft und langfristiger Konsensbildung beruhen, wie in der Schweiz, den Niederlanden oder den nordischen Ländern, sind im Allgemeinen widerstandsfähiger. Sie gelten weltweit nach wie vor als die besten Rentensysteme und verfolgen einen mehrsäuligen Ansatz, der staatliche und kapitalgedeckte Elemente kombiniert. Lücken bestehen in Ländern, in denen die Abdeckung durch kapitalgedeckte Renten nach wie vor unzureichend ist, die Beitragshöhen oft zu niedrig sind und die Komplexität das Verständnis und das Vertrauen beeinträchtigt. Die Aufrechterhaltung des politischen Engagements für langfristige Lösungen stellt eine grosse Herausforderung dar. Wo dieses fehlt, haben wir erlebt, dass Rentenreformen rückgängig gemacht oder untergraben wurden. In Mittel- und Osteuropa beispielsweise haben einige Länder erfolgreich kapitalgedeckte Systeme aufgebaut und diese dann aus kurzfristigen fiskalischen oder politischen Gründen wieder abgebaut.

Wie beurteilen Sie das Schweizer Rentensystem im internationalen Vergleich?

Aus internationaler Sicht gilt das Schweizer System weithin als eines der robustesten und ausgewogensten Rentensysteme weltweit. Seine Stärke liegt in der Drei-Säulen-Struktur, und was es besonders robust macht, ist die obligatorische berufliche Vorsorge, die eine breite Abdeckung gewährleistet und eine stabile Grundlage für langfristiges Sparen schafft. Viele europäische Länder bewegen sich hoffentlich und endlich in diese Richtung, durch automatische Anmeldung oder ähnliche Mechanismen. Gleichzeitig profitiert das Schweizer System von einer starken Governance und Sozialpartnerschaft. Eine Kombination aus obligatorischer Teilnahme und starken Institutionen bildet die Grundlage für seine Widerstandsfähigkeit. Wie alle Systeme steht es jedoch vor Herausforderungen, insbesondere dem demografischen Druck und der Notwendigkeit, Parameter im Laufe der Zeit anzupassen.

Ist das Schweizer BVG eine Ausnahmeerscheinung oder ein Vorbild, quasi eine «Via Regia»?

Das Schweizer BVG ist weniger eine Ausnahmeerscheinung als ein Referenzmodell für kapitalgedeckte betriebliche Altersvorsorge. Die zentrale Stärke ist die obligatorische zweite Säule, die sicherstellt, dass die Menschen tatsächlich sparen. Viele europäische betriebliche oder andere kapitalgedeckte Systeme sind nach wie vor freiwillig, was zu Deckungslücken führt. Wir beobachten europaweit, insbesondere im Vereinigten Königreich und nun auch in Irland, dass die Umstellung auf automatische Anmeldung oder obligatorische Teilnahme die Abdeckung deutlich erhöht. In der Schweiz gibt es das schon seit langem, und es funktioniert.

Wie schauen Sie auf den Trend zu weniger, aber grösseren Pensionskassen?

Die Konsolidierung ist eine natürliche und in vielerlei Hinsicht positive Entwicklung. Sie ist aber auch eine Folge der zunehmenden Komplexität der Regulierung und des Verwaltungsaufwands, was nicht nur positive Entwicklungen sind. In vielen, wenn nicht sogar den meisten europäischen Ländern hat in den letzten zwei Jahrzehnten eine massive Konsolidierung stattgefunden.

« Pensionsfonds sollten nicht als primäre Instrumente der öffentlichen Politik eingesetzt werden. »

Ist das gesund?

Grössere Fonds können effizienter arbeiten, besser diversifizieren und professioneller investieren. Wir beobachten diesen Trend in ganz Europa. Aber auch kleinere Fonds können sehr effizient und erfolgreich sein. Verhältnismässigkeit bei der Regulierung und die Berücksichtigung der Grösse des Pensionsfonds sind wichtig. Die Frage ist also nicht, wie viele Fonds es gibt, sondern ob das System Effizienz, gute Unternehmensführung und das Vertrauen der Mitglieder aufrechterhält. Eine übermässige Konsolidierung kann auch das Engagement der Arbeitgeber verringern, das für die betriebliche Altersvorsorge unerlässlich ist.

Drängt die EU-Regulierung Pensionskassen dazu, politisch zu investieren?

Es besteht tatsächlich ein wachsendes politisches Interesse daran, das Kapital von Pensionsfonds zu mobilisieren, um übergeordnete wirtschaftliche Ziele wie den ökologischen Wandel, die europäische Verteidigung oder die Entwicklung der Kapitalmärkte zu unterstützen. Es gibt jedoch eine grundlegende Grenze, die nicht überschritten werden darf: Pensionsfonds sollten nicht als primäre Instrumente der öffentlichen Politik eingesetzt werden. Sie dienen dazu, das Einkommen im Ruhestand zu sichern. Zwar können regulatorische Vorschriften Investitionen erleichtern, beispielsweise durch die Verbesserung der Marktinfrastruktur oder den Abbau von Hindernissen. Doch sie sollten in keiner Weise zwingend werden. Die Glaubwürdigkeit von Rentensystemen hängt von ihrer Unabhängigkeit und ihrer treuhänderischen Integrität ab.

Der Staat soll den übergeordneten Rahmen setzen, statt sich direkt einzumischen.

Genau. Wenn politische Entscheidungsträger mehr Investitionen in bestimmten Bereichen anstreben, besteht der richtige Ansatz darin, Hindernisse zu beseitigen und attraktive Möglichkeiten zu schaffen, anstatt Pensionsfonds zu lenken oder unter Druck zu setzen. Sobald politischer Einfluss in Anlageentscheidungen einfliesst, besteht die Gefahr, dass sowohl die Renditen als auch das Vertrauen untergraben werden. Das kürzlich verabschiedete britische Rentengesetz verdeutlicht die potenziellen Risiken, die entstehen können, wenn politische Rahmenbedingungen Druck auf Anlageentscheidungen ausüben: Die britische Regierung kann Pensionsfonds letztlich dazu zwingen, in bestimmte Vermögenswerte wie Privatmarktanlagen zu investieren, wenn diese es nicht freiwillig tun. Dies untergräbt die grundlegende Treuhandpflicht der Pensionsfonds und wirft zudem Fragen hinsichtlich der Verantwortungszuweisung auf, falls solche Investitionen eine unterdurchschnittliche Performance erzielen.

Wie wirken sich internationale Vorschriften auf die Schweiz aus?

Die Schweiz ist natürlich nicht von den Entwicklungen in Europa abgeschottet. Auch ausserhalb der EU agieren Schweizer Pensionskassen in integrierten Finanzmärkten. Regulatorische Trends, insbesondere in Bereichen wie Nachhaltigkeit oder Berichterstattung, haben zwangsläufig Auswirkungen. Ich bin überzeugt, dass sowohl die Schweiz als auch die EU von einer guten und engen Zusammenarbeit profitieren können. Die Schweiz hat jedoch auch einen Vorteil: Sie kann sich selektiv anpassen, ohne an alle EU-Vorschriften gebunden zu sein. Diese Flexibilität kann von Vorteil sein, wenn sie klug genutzt wird.

Ihr Verband hat einen genauen Einblick in die Lobbyarbeit auf europäischer Ebene. Welche Erfahrungen haben Sie zur politischen Interessenvertretung gesammelt?

Die wichtigste Erkenntnis ist, dass Glaubwürdigkeit wichtiger ist als Lautstärke. Lobbyarbeit muss faktenbasiert sein. Entscheidungsträger hören zu, wenn man konkrete Fakten vorlegt, reale Konsequenzen erläutert und umsetzbare Lösungen anbietet – und nicht nur Kritik übt. Bei der Interessenvertretung geht es darum, Entscheidungsträgern dabei zu helfen, gute Entscheidungen zu treffen. Timing und Beharrlichkeit sind entscheidend. Die europäische Politikgestaltung ist ein langwieriger Prozess, und Einfluss entsteht dadurch, dass man in jeder Phase des Prozesses konsequent präsent ist. Und schliesslich ist der Aufbau von Vertrauen unerlässlich. Bei den Renten geht es um langfristige gesellschaftliche Themen. Wenn die politischen Entscheidungsträger darauf vertrauen, dass man die langfristigen Interessen der Bürger vertritt, hat die eigene Stimme viel mehr Gewicht.

Neben verlässlicher Erklärungsarbeit braucht es aber auch Gehör über Gräben hinweg.

Renten haben einen grossen gesellschaftlichen Wert. Darum ist möglich und wichtig, dass Pensionsfonds starke Allianzen mit jenen Akteuren schmieden, deren Interessen auf dem Spiel stehen: Arbeitnehmer, Arbeitgeber, verschiedene Dienstleister. Dann wird unsere Stimme gehört. Die europäische Politikgestaltung ist von Natur aus kooperativ, und Einfluss hängt von der Fähigkeit ab, eine breite sowie glaubwürdige Wählerschaft zu vertreten.

ZEITSTRAHL

Rückblick auf 2025

01.01.2025

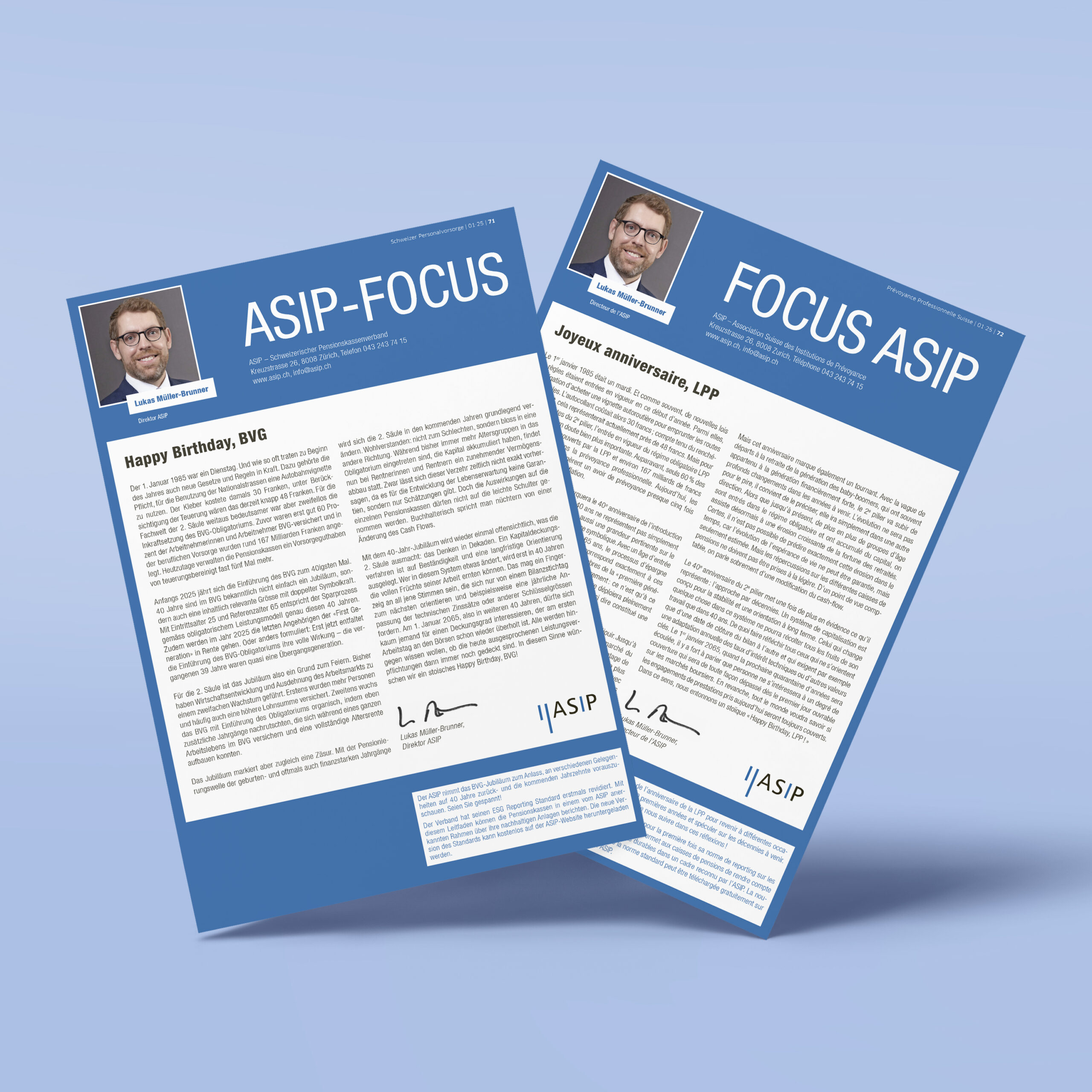

Happy Birthday, BVG

Anfangs 2025 jährte sich die Einführung des BVG zum 40igsten Mal. In diesen Jahren haben Wirtschaftsentwicklung und Ausdehnung des Arbeitsmarkts zu einem steten Wachstum geführt. Das Jubiläum markiert jetzt aber eine Zäsur. Mit der Pensionierungswelle der geburten- und oftmals auch finanzstarken Jahrgänge wird sich die 2. Säule in den kommenden Jahren grundlegend verändern. Während bisher immer mehr Altersgruppen in das Obligatorium eingetreten sind, die Kapital akkumuliert haben, weitet sich künftig der Abbau des Vermögens durch die Rentnerinnen und Rentner aus.

03.04.2025

ASIP-Talk zum BVG-Jubiläum

Mit prominenter Besetzung fand am 3. April 2025 der «ASIP-Talk» statt. Auf dem Podium diskutiert wurde unter anderem die langfristige Finanzierbarkeit des BVG-Systems, die Erwartungen der jungen Erwerbsbevölkerung an die Altersvorsorge, die Anpassungen in einer sich wandelnden Arbeitswelt und der Generationenübergang in den Pensionskassen.

12.03.2025

Mehr Geld für Waffen

Die geopolitische Lage verändert sich gerade dramatisch. Deshalb müssen die Pensionskassen ihre Grundsätze aber nicht über Bord werfen. Sie können sich weiterhin auf langfristige Anlagerichtlinien abstützen, die unter anderem den Umgang mit Investitionen in die Rüstungsindustrie regeln, sagt ASIP-Direktor Lukas Müller-Brunner im „Echo der Zeit“ von SRF – Schweizer Radio und Fernsehen.

12.03.2025

Sind PK-Gelder bei US-Banken sicher?

Das Risiko einer Beschlagnahmung von Pensionskassen-Vermögen, das auf einer Depotbank in den USA liegt, ist vernachlässigbar. Eine Depotbank ist wie ein Hauswart, sagt ASIP-Direktor Lukas Müller-Brunner im Gespräch mit der NZZ: «Der ist auch jeden Tag da und macht seine Arbeit, aber es käme niemand auf die Idee, dass ihm das Gebäude gehört.»

13.03.2025

Vorsorgedaten per Mausklick

Viele Pensionskassen haben heute schon hervorragende digitale Portale für ihre Versicherten. Doch beim effizienten Datenaustausch zwischen Pensionskassen liegt noch ein Potenzial brach. Es zu heben, kann die Branche aber selbst, betont ASIP-Direktor Lukas Müller-Brunner. Der Bund muss sich nicht einmischen und dabei gleich noch die Pensionskassen zu blossen Datenlieferanten degradieren.

18.03.2025

Die Pensionierten sollen nicht zur Entlastung des Bundeshauhalts herhalten

Die zweite Säule darf nicht zum Bauernopfer der Bundesfinanzen werden. Deshalb lehnt der ASIP die vom Bundesrat in Vernehmlassung gegebene Höherbesteuerung der Kapitalbezüge aus der zweiten Säule vehement ab. Welchen Einfluss die Besteuerung darauf hat, ob jemand Rente oder Kapital bezieht, muss einzig aus der Vorsorgeperspektive beurteilt werden, betont ASIP-Direktor Lukas Müller-Brunner im Interview mit Anna Wanner von CH Media.

07.04.2025

Kritik an Pensionskassen wegen hoher Mieten

Die Pensionskassen investieren in Immobilien und bezahlen damit Renten. Das sind sozialverträglich angelegte Gelder, erklärt ASIP-Direktor Lukas Müller-Brunner im Echo der Zeit von SRF – Schweizer Radio und Fernsehen. Im Übrigen werden im Schweizer Mietmarkt über 80 Prozent der Bestände nicht von Vorsorgeeinrichtungen gehalten, sondern von anderen privaten oder öffentlichen Akteuren wie Banken, Anlagefonds, Kantonen und Gemeinden oder Privatpersonen.

02.05.2025

Wo sind die Fürsprecher für eine PK-Rente?

In der Schweiz fehlt es an Fürsprechern für die Rente, sagt ASIP-Direktor Lukas Müller-Brunner in einem lesenswerten Überblick zu den Unterschieden zwischen Kapital- und Rentenbezug von NZZ-Journalist Michael Ferber. Für die meisten Personen dürfte es nach Ansicht von Müller-Brunner ein gutes Geschäft sein, die Rente zu nehmen und folglich die Risiken bei der Vermögensanlage an die Pensionskasse zu delegieren – zumal die Vorsorgeeinrichtung bei der Anlage der Gelder deutlich bessere Konditionen erhält als Privatpersonen.

20.05.2025

Lebhafte Diskussionen an der ASIP-Mitgliederversammlung 2025

An der gut besuchten ASIP-Mitgliederversammlung in Bern stellte Direktor Lukas Müller-Brunner in seiner Keynote zum 40jährigen BVG-Jubiläum fünf Thesen zur zweiten Säule zur Diskussion. An der anschliessenden Podiumsdiskussion gab es von Christine Egerszegi-Obrist, Vera Kupper Staub, Gabriela Medici und Martin Roth viel Zustimmung. Lebhaft diskutiert wurde, wieweit der Versicherungscharakter in den Hintergrund getreten ist, wie es um das Vertrauen ins BVG steht und wie stark der Strukturwandel Branche sowie Regulierungsbehörden beschäftigt.

09.07.2025

Sind weniger Pensionskassen ein Segen?

In der Schweiz verwalten rund 1’300 Pensionskassen die Vorsorge von fast 5 Millionen Arbeitnehmenden. Experten sagen: Zu viele Kassen verursachen hohe Kosten und wenig Effizienz. Besonders kleine Kassen kämpfen mit Aufwand und Regulierung. Sind also weniger Kassen besser für ein gesundes Vorsorgesystem. Nicht so schnell, sagt Lukas Müller-Brunner im Interview mit Karin Bosshard. Er erklärt, warum ein schrumpfender Markt nicht zwingend zu besserer Vorsorge führt und was stattdessen wirklich zählt.

10.07.2025

ESG-Reporting: Von der Nische zum Standard

Nachhaltiges Investieren hat sich in der Schweizer Pensionskassenlandschaft etabliert. Mit einem 2023 lancierten ESG-Reporting-Standard will der Pensionskassenverband ASIP die Vergleichbarkeit nachhaltiger Anlagestrategien verbessern. Experten erkennen an, dass der ASIP mit seinem ESG-Berichtsstandard ein verständliches Gleichgewicht zwischen Relevanz und Machbarkeit gefunden hat.

13.08.2025

Kopfschütteln über VZ-Studie zu höheren Kapitalbezügen

Das VZ Vermögenszentrum fällt wieder einmal durch eine sehr verengte Sicht auf die Entwicklung der Renten aus der beruflichen Vorsorge auf. Wie der ASIP gegenüber der NZZ festhält, wird bei den Aussagen unter anderem ausgeblendet, dass mehr Teilzeiterwerbstätige versichert sind. Zudem haben die meisten Pensionskassen die Reduktion der Umwandlungssätze zumindest teilweise kompensiert. Faktisch haben zahlreiche Pensionskassen die Vorsorge also ausgebaut.

02.09.2025

UBS belastet Pensionskassen neu mit Minuszinsen

Spätestens wenn die Schweizerische Nationalbank erneut Negativzinsen einführt, fallen den Pensionskassen bei der kurzfristigen Anlage von Überschussliquidität anstelle von risikoarmen Zinserträgen zusätzliche Kosten an, erklärt ASIP-Direktor Lukas Müller-Brunner im «Echo der Zeit» von SRF – Schweizer Radio und Fernsehen. Der Schweizerische Pensionskassenverband ASIP empfiehlt in dieser Situation mit der eigenen Bank insbesondere Freigrenzen und gestaffelten Zinstarifen je nach Guthabenhöhe auszuhandeln. Für die Pensionskassen kaum verhandelbar sind hingegen nach Signalen aus der Bankbranche sogenannte «Guthabengebühren».

18.09.2025

Private Equity: Pensionskassen steigen vorsichtig aus

Privatmarkt-Anlagen stehen bei Pensionskassen zunehmend im Gegenwind. ASIP-Direktor Lukas Müller-Brunner begründet dies in einem Artikel der «Handelszeitung» unter anderem damit, dass grosse oder exponierte Kassen sich politisch angreifbar machen und die hohen Verwaltungskosten aufwendig rechtfertigen müssen. Die Kassen müssen erklären, warum diese teuren Anlagen unter dem Strich entweder mehr Rendite abwerfen oder das Anlagerisiko besser streuen.

29.09.2025

Invaliditätsentwicklung in der 2. Säule ist eine Zeitbombe

Die Invaliditätsfälle steigen in der Schweiz massiv – besonders bei jungen Arbeitnehmenden (+50 % seit 2012). Diese Zahlen sind alarmierend, betonte ASIP-Direktor Lukas Müller-Brunner am Schillingtalk. Die Branche steht vor grossen Herausforderungen und einer steigenden finanziellen Belastung. Gleichzeitig ist vielen Versicherten wie auch in der Politik zu wenig bewusst, dass die berufliche Vorsorge (neben der 1. Säule) überhaupt Invaliditätsleistungen erbringt.

30.10.2025

Drohen Milliardenverluste bei Renten?

Der ASIP gibt in einem Beitrag von „20 Minuten“ Entwarnung: Trotz steigender Nervosität an den Börsen können die Versicherten einer Pensionskasse ruhig schlafen. Die Kassen haben wirksame Puffer gegen Börseneinbrüche aufgebaut. Und schlimmstenfalls garantiert der Sicherheitsfonds die Renten. Ausserdem investieren die PK-Verantwortlichen bei den Aktienanlagen schwergewichtig in Papiere von Schweizer Unternehmen. Mit dieser Bevorzugung des Heimmarkts sind die Pensionskassen im Schnitt bei den emporgejubelten KI-Aktien wenig exponiert.

11.11.2025

Vorsorge bei Arbeit im Rentenalter lohnt sich mehrfach

Nicht erst seit dem zunehmenden Fachkräftemangel wird in der Schweiz über die Weiterarbeit im Rentenalter diskutiert. Während der Bundesrat für die erste Säule, die AHV, konkrete Massnahmen vorschlägt, gehen die notwendigen Vorkehrungen bei der Pensionskasse oftmals vergessen. Das rächt sich, denn die Wirkung einer längeren Arbeitsdauer lässt sich in der zweiten Säule mit ein paar Kniffen gleich mehrfach verstärken, erklärt ASIP-Direktor Lukas Müller-Brunner in der NZZ am Sonntag.

17.11.2025

ESG-Reporting-Standard des ASIP mit deutlich mehr Teilnehmenden

Mit dem ESG-Reporting-Standard des ASIP können Pensionskassen nachvollziehbar aufzeigen, wie sie ihre Mittel investieren und welche Meilensteine sie beim nachhaltigen Anlegen erreicht haben. In der Marktstudie 2025 haben deutlich mehr befragte Vorsorgeeinrichtungen die vollständigen Kennzahlen präsentiert. Neben der verbesserten Transparenz fällt die höherwertige Qualität besonders auf. Damit bewährt sich der überarbeitete ASIP-Standard, der auf vielfachen Wunsch im quantitativen Teil vereinfacht worden ist.

25.11.2025

So bilden sich Stiftungsräte weiter

Mit einem neuen Weiterbildungsangebot will der ASIP Mitgliedern von Stiftungsräten in der beruflichen Vorsorge den Rücken stärken. Direktor Lukas Müller-Brunner sagt in einem Interview mit Andrea Hohendahl, Chefredaktor von HZ-Insurance, wie der Verband dabei vorgeht. Unter anderem wird darauf geachtet, Organisationen auswählen, die das richtige Gespür und die notwendige Unabhängigkeit bei der Auswahl und Aufbereitung der Themen haben. Keinen Platz haben Veranstaltungen, die zwar als Weiterbildung deklariert werden, tatsächlich aber eher einen Marketing-Charakter aufweisen und den Veranstaltern auch als Verkaufsplattform dienen können.

03.12.2025

Zeit für einen Gang an die frische Luft

Mit einer Motion zur Reduktion des maximal versicherbaren BVG-Lohns sollen dem Staat neue Einnahmen zugehalten werden. Dass man mit dieser Vorlage ohne Not an der beruflichen Vorsorge herumdoktert und sie insgesamt schwächt, wird offenbar billigend in Kauf genommen. Jedenfalls hat ASIP-Direktor Lukas Müller-Brunner in einem Beitrag die unausgegorene Idee schon kritisiert, bevor der Bundesrat die Motion im November zur Annahme empfahl.

PENSIONSKASSENSTATISTIK 2025

Kennzahlen der zweiten Säule

Vorsorgeeinrichtungen

2016

1682

2025

1257

Rentensumme (in Mio. Fr)

2016

25133

2025

30506

Bilanzsumme (in Mio. Fr)

2016

913938

2025

1351859

Aktive Versicherte

2016

4050094

2025

4828937

Anzahl Rentner

2016

888825

2025

1106947

Deckungsgrad 2025

BVG Altersguthaben am gesamten Kapital 2024

Aufteilung der Anlageklassen

Verzinsung der Altersguthaben

Verwaltungsform

AUSBLICK

Wo sind die Fürsprecher der Rente?

Geht das Arbeitsleben zu Ende, wird ein Scheideweg unausweichlich: Soll das in der Pensionskasse angesparte Geld in eine lebenslange Rente umgewandelt, als Kapital abgehoben oder in einer Kombination bezogen werden? Der Trend ist klar: Seit etwa zehn Jahren werden Kapitalbezüge beliebter, so dass die Leute, die sich für eine reine Rente entscheiden, mittlerweile in der Minderheit sind.

Auf den ersten Blick ist das kein Grund zur Besorgnis. Zum einen kann es durchaus gute Gründe für einen Kapitalbezug geben, zum anderen sind die Pensionierten gemäss Umfragen mit ihren Entscheiden zufrieden.

«Die Rente ist ein Rundum-Sorglos-Paket.»

Bei näherem Hinsehen sind jedoch einige Zweifel angebracht. Entgegen den vielen Verheissungen einer Beratungsindustrie, die bei der Wiederanlage aus dem Kapitalbezug mit ihren Anlageprodukten gutes Geld verdient, dürfte die Rente für die Mehrheit weiterhin das lohnendere Geschäft sein.

Denn mit der Rente können gleich mehrere Trümpfe ausgespielt werden. Die Pensionskasse garantiert eine lebenslange Zahlung, was besonders bei hoher Lebenserwartung attraktiv ist. Im Gegensatz zum Kapitalbezug, bei dem die Pensionierten die Verantwortung für die Anlagerendite bis zum letzten Atemzug selber tragen, übernimmt die Pensionskasse zudem das Anlagerisiko. Dabei kann sie nachweislich kostengünstiger anlegen als ein Privatanleger. Nach dem Tod des Rentenbeziehers bleiben darüber hinaus Hinterbliebene in der Regel mit einer Rente finanziell geschützt.

Die Rente ist dank ihrer lebenslangen Sicherheit, der Garantien gegen Langlebigkeitsrisiken und der Entlastung von Anlageentscheiden quasi ein Rundum-Sorglos-Paket. Trotzdem fehlt es ihr an Fürsprechern. Das müssen und können die Pensionskassen ändern: Bei der folgenschweren Frage «Rente oder Kapital?» sollte die eigene Vorsorgeeinrichtung die erste Anlaufstelle sein.

FUNKTIONSTRÄGER

Vorstand (Stand 31.12.2025)

Präsident

Martin Roth

Pensionskasse Manor

Vize-Präsidentin

Bojana Vukasin

Pensionskasse der Bank J. Safra Sarasin AG

Vize-Präsident

Emmanuel Vauclair

Pensionskasse SRG SSR

Vorstand

Raymond Alder

Emmi Vorsorgestiftung und Emmi Wohlfahrtsfonds

Vorstand

Carolina Baumann-de Wouters

Pensionskasse der F. Hoffmann-La Roche AG

Vorstand

Christophe Decor

Caisse de prévoyance de l’Etat de Genève (CPEG)

Vorstand

Claudia Gianetti

Fondo di Previdenza per il Personale dell’Ente Ospedaliero Cantonale

Vorstand

Willy Guntern

Ascaro

Vorsorgestiftung

Vorstand

Christine Holstein

Personalvorsorgestiftung der Ärzte und Tierärzte PAT BVG

Vorstand

Carina Kunz

Pensionskasse Schweiz. Rückversicherungs-Gesellschaft (Swiss Re)

Vorstand

Iwan Lanz

Pensionskasse SBB

Vorstand

Patrick Nasciuti

GastroSocial Pensionskasse

Vorstand

Helga Portmann

Pensionskasse Stadt Zürich

Vorstand

Christophe Sarrasin

Fonds de Pensions Nestlé

Vorstand

Emmanuel Ullmann

Pensionskasse Kanton Solothurn

Geschäftsstelle

Direktor

Dr. Lukas Müller-Brunner

Leiter Recht

Dr. Michael Lauener

Leiter Kommunikation

Dr. Fredy Greuter

Leiterin Administration

Muriel Hofer

MANDATE

Interessenvertretungen

Der ASIP ist in folgenden Organisationen und Gremien vertreten:

Eidg. BVG-Kommission

Lukas Müller-Brunner

Schweiz. Kommission für Immobilienfragen SKI

Reto Schär

Geschäftsleitender Ausschuss des Sicherheitsfonds

Christoph Ryter

Emmanuel Vauclair

Lukas Müller-Brunner

Vorsorgeforum 2. Säule

Hanspeter Konrad

Prüfungskommissionen Fachschule für Personalvorsorge AG

Daniel Dürr

PensionsEurope

Michael Lauener

European Association of Public Sector Pension Institutions (EAPSPI)

Michael Lauener

Fachgruppe International VPS

Michael Lauener

Arbeitsgruppe Quellensteuer der Konferenz der kantonalen Steuerverwaltung

Urs Stadelmann

Stiftung zur Förderung der Eigenverantwortung

Hanspeter Konrad

Stiftung Förderungs- und Wissenschaftsplattform 2. Säule

Lukas Müller-Brunner

KONTAKT

Geschäftsstelle Zürich:

ASIP – Schweizerischer Pensionskassenverband

Kreuzstrasse 26, 8008 Zürich

Telefon 043 243 74 15

info@asip.ch

Büro Bern:

Eigerplatz 5

3007 Bern

Telefon 032 552 30 30

info@asip.ch